こんにちは。よろずです。

日産の決算は米国株ブログ界隈でも触れられているブロガーさんが多いですね。個別銘柄分析なんてやったことないですが、独自視点で解説したいと思います。

とは言いながらも投資家としての分析は要領を得ないので、業界よりの見方をしていきたいと思います。ちなみによろずは、みなさんとは反対に決算内容自体は好印象です。

アイキャッチの画像はwiki様より。年代的にR32カルソニックスカイラインがドストライクです。今見てもかっちょええ。素敵。この頃が一番「技術の日産」というフレーズが合っていますね。

投資家にクソ決算と言われる理由

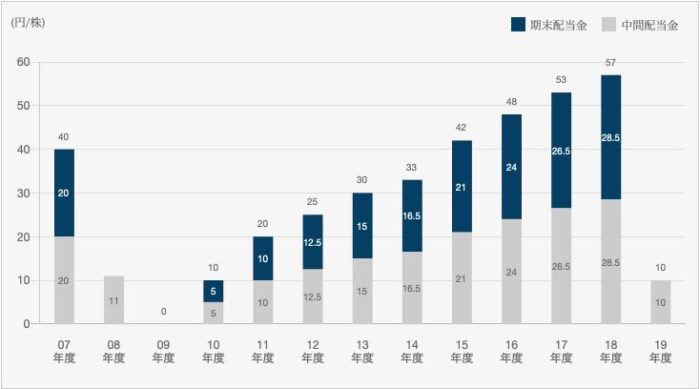

このグラフを見て分かる通り2010から連続増配当株として、配当目的の投資家から人気を集めていました。

それが今回の中間配当金では2011年相当の10円となり話題になっています

配当目的で買われて来た方からすると「クソ決算」と言うわけですね。お気持ちはお察しいたします。…が何もこれが初めてこのではありません。リーマンショック時は期末配当金も出ていませんし、公式HPで悪かった年も含めて公表しているのは好感が持てます

決算書を見ていこう

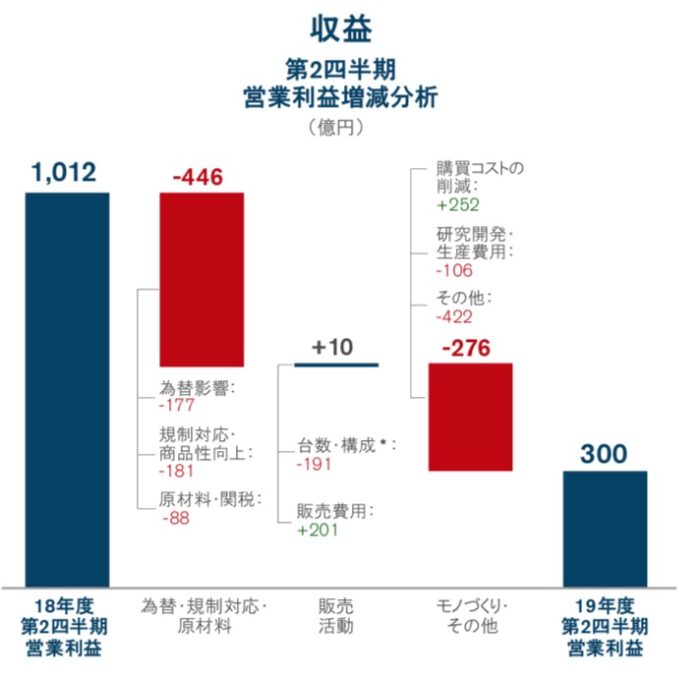

-422億のその他が非常に気になるものの、規制対応とR&D費用の287億円は赤字要素というより将来への投資要素と読み替えられる。その結果、台数構成の-191億が今後改善してくれば良い。為替原材料関税はとりあえず他責とみる。

営業利益は減少しているが、一時的な減少だろうと思う。いつ復活するかは知らないが。

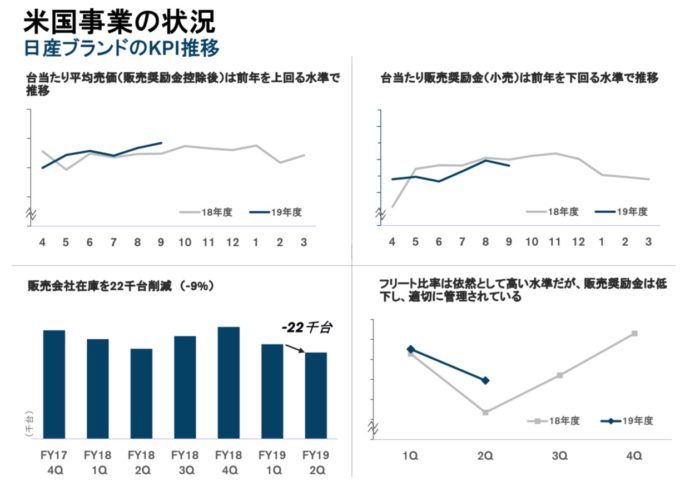

世界販売台数の35%を占める米国事業だけは詳細が述べられおり、ここは良い材料ばかり記載されています。

インセンティブ(販売奨励金)が減っていると言う事は旧モデルが減っている事を意味します。米国市場では新型車を投入しないとインセンティブが減少しません。古くなったモデルを売ってもらうのに販売店に報奨金を払っているからですね。

販社の在庫を減らしている点が、個人的に好印象です。

販売店の在庫が増える状況は、売れない車を工場稼働を下支えするために作り過ぎのムダを行っている為です。増えていく在庫にも勿論コストは発生しますし、前述のインセンティブの増加に繋がっていきます。

ちなみにリーマンショックの際にも各自動車メーカーは現地在庫の削減を行なっていました。管理コスト削減としてはオーソドックスな手段を実行しているとも言えます。

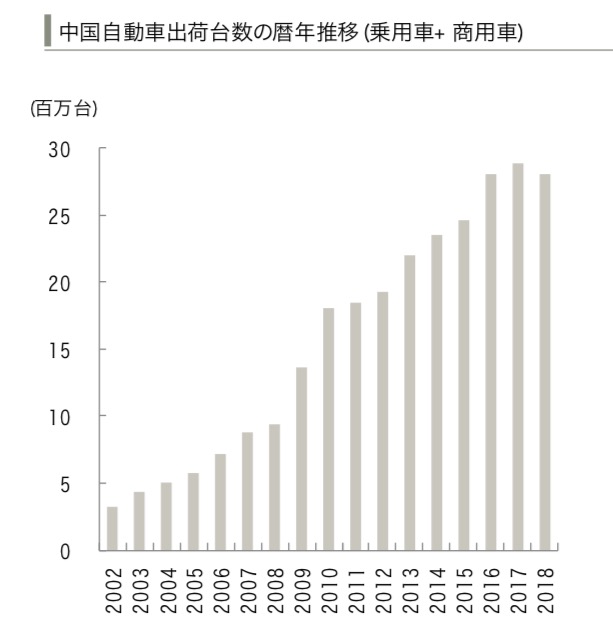

ここで注目したいのは中国市場での販売台数の落ち込みを抑えられている点ですね。SMBCのレポートから中国販売台数推移のグラフをお借りしたいと思います

上記のグラフを見ていただければ分かる通り、中国自動車市場は2017年を起点にピークアウトしています。急速に進む住宅価格の上昇に伴い家計の支出が住宅ローンに集中することで、自動車等への支出が抑制されているというストーリーが私には一番腹落ちします。

中国市場での台数落ち込みを抑えられている事はシェア拡大を意味します。今や北米同等以上の市場規模の中国で生き残れるのであれば、まだまだ日産にチャンスはあります。

決算まとめ

主要財務指標を見ると、苦しい決算内容であるのは事実です。しかし節々の内容面からは今後に向けた体質改善を図っている様子が見て取れます。配当金という指標では数年スパンで元に戻らないかも知れませんが、キャピタルゲイン狙いで日産株は買いじゃないか?と思ったりします。国内株は持株会で十分なので買いませんが。

いつ頃復調するか?適当かつ勝手な予想。

今回配当金を減らした分を、試験研究費に充てたと仮定する。発行株数が40億あるので700億円は浮く計算になる。この金額だと大体1〜2車種分の開発設備費を捻出できたイメージですね。

今から開発したとして、モーターショーに発表するのが約2年後。市販化は更に1年。

国内市場は置いといて、米国/中国市場に各々5車種投入できるのが2〜3年後くらいですかね。そこらで業績回復していれば株価も回復と勝手に予想。

うーん結構時間かかるな😥

自動車業界というのは自転車操業みたいなもので、定期的に新車を市場に供給し得られた利益で、次の新車を供給し…以下略といった具合です。日産の場合はどこかでこのサイクルが崩れてしまったと見ています。

このサイクルを取り戻すために配当金を削減するというのであれば、会社経営として全うな事をやっているだけだと考えます。応援する意味で日産の株主になるのであれば今でしょう。

今回は以上です。

熱弁奮った感がありますが、カテゴリ違いの記事だからアクセス少ないんだろうな…。最後まで読んで頂いて有難うございました。