こんにちは。よろずです。

ダウ平均株価が最高値を更新したり、リクスオン相場が続いていますね。昨日の記事にも書きましたが、対中制裁関税の行方によっては、もう一息上昇する可能性が高いと考えています。持続性があるかどうかは…?ですが。

所謂、高所恐怖症状態になっている方も多いのでは?と思います。私も思いっきりその状態に陥っています。こういう時こそ事前に決めたルール通り着々と積立買付すべきでありますが、機会損失は避けたいという事でDC年金のキャッシュ部分を一部動かす事にしました。

DC年金でのスイッチングの方法

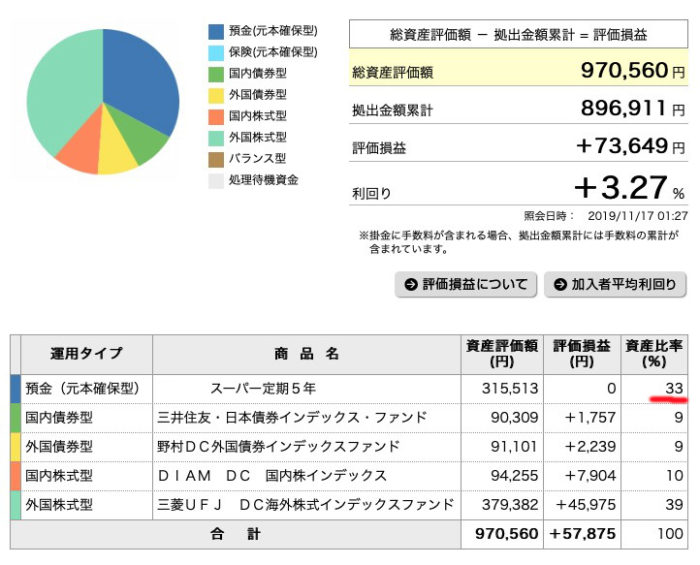

まずは現状です。赤線部をキャッシュポジションとして33%分を元本確保型の商品に置いています。今回はこの部分を、唯一の外国株式ファンドの「三菱UFJ DC海外株式インデックスファンド」にスイッチングします

まだ暴落断面が一度は来ると思っていますので、フルインベストメントでは無く33%のうち13%分をスイッチングします。これで海外株式インデックスファンドは52%まで拡大します。今後もDC年金の成長エンジンとして頑張ってくれる事でしょう。

スイッチング自体は非常に簡単です。

上記が実際にスイッチングした控えの画面です。

1.売りたいファンドの売却数量を指定する

2.売却金額の振り分け先を指示する。

(今回であれば海外株式インデックスに100%)

DC年金のスイッチングメリット

これは積立NISAにも通じますが、以下になります

・売却益は非課税

・買付手数料/売却手数料は無料

これが如何に凄いことか!という話ですね。売買(スイッチング)にコストが掛かりません。つまりスイッチングし放題です❗️

今回のように順張りで相場の雰囲気について行って、ある程度の調整断面で利確しても税金はかかりませんし、売買手数料は無料です。

通常の特定口座では何度もスイッチングすると長期的な目線では、投資効率が非常に悪くなってしまいます。ですがDC年金においてはそのような事を気にせずスイッチングを楽しめます(…積立投資は暇なので、これくらいの遊び要素は欲しい)

スイッチングのデメリット

スイッチングした際に、今まで持っていた商品を売却したことになりますので、信託財産留保額という、解約費用のようなものが、かかってきます。

これは解約するための手数料だと思っていただければと思います。

但し商品によっては信託財産留保額の利率が変わっておりますのでご注意ください。今回の定期は特に設定されていませんでした(だいたい目論見書に記載されています)

あとは売買完了までに時間がかかる事があげられます。今回だと11月18日に一部売却して、買付の約定は21日です。判断しても約定は3日後にずれ込んでします事がデメリットですね。タイムリーに判断しても3日後には株価が大きく動いているリスクがあります。

まとめ

如何でしたでしょうか?簡単な話ですが、DC年金でのスイッチング自体に税金や手数料が掛かると勘違いしていえる人は多いです。非課税で色々と遊べるので退屈なインデックス投資への刺激になっています。

今回の判断が吉と出るか、凶とですが。。。