こんにちは。よろずです。

私の勤める会社では企業型確定拠出年金(企業型DC年金)が適用されています。Blog界隈で良く見かけるiDeCoとは若干異なり、簡単に違いを述べると会社が主導するか、個人で行うかの差です。どちらもDC年金です。

DC年金は制度設計が複雑で特に拠出額の部分の説明が厄介なのでGoogle先生にお聞きした方が正確です。今回は、よろずの運用状況について公開いたします

あらかじめ決められた掛金を拠出し(払い込み)、その運用実績により給付額が変動する制度のこと。企業または個人が掛金を拠出し、加入者自身が自己責任で運用を行う。

(DCは”Defined Contribution”の略称)

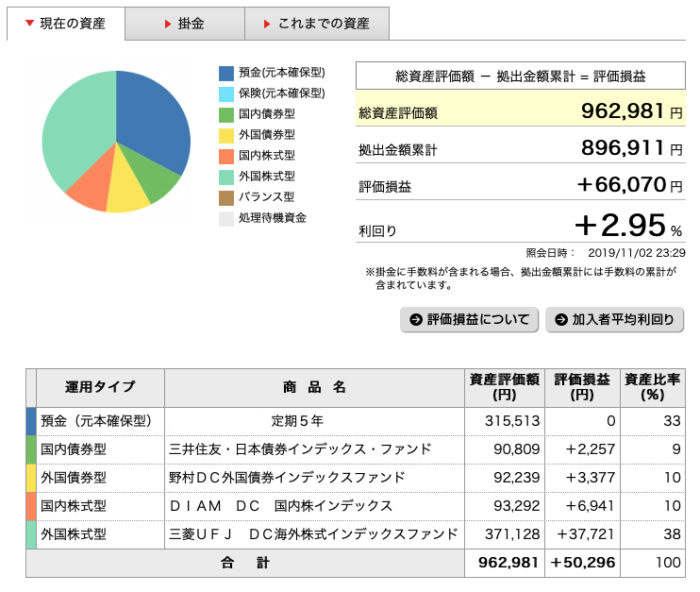

DC年金運用状況公開!

…はい。出オチ感がありますが、このような状況です。

運用期間

たしか制度移管したのが3年前だったような記憶です

利回り

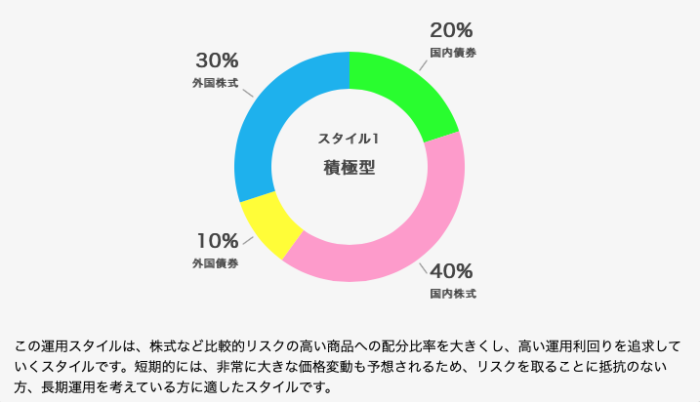

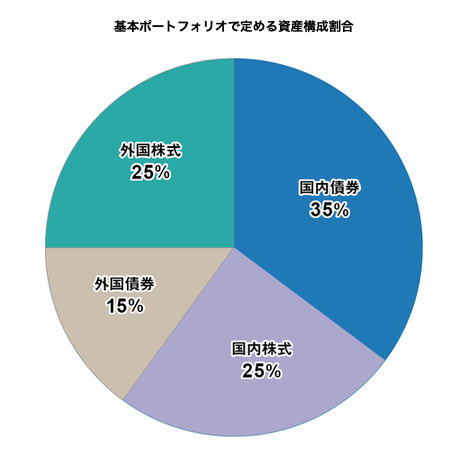

最近、米国市場が調子よいので2.95%に浮上しています。3年前にかなり適当にポートフォリオを組んでしまったせいでパフォーマンスが悪いです。当時は仕事にかなり追われており、以下の日生DC年金サイトのオススメポートフォリオ通りにしていました。

いま振り返ってみれば、なぜこれが最も積極的なポートフォリオとされているのか理解に苦しみます。積極型と謳うのであれば、国内株式比率高すぎに思います。リターンの割にリスクが多い?ホームカントリーバイアスが効きすぎのような。おそらく企業型DC年金としての性格を色濃く表しているのでしょうね。以下のGPIF(年金積立金管理運用独立行政法人)のポートフォリオを軸に国内外債券比率を削って株式に充当しているイメージです。過度に積極的だと企業としてもニッセイとしてもクレーム問題になりかねないのかな。

今後目指していくポートフォリオ

この口座は名の通り年金なので60歳まで長期運用を実施することになります。自動的に時間を味方を付けることが出来ますので基本、外国株式に賭けます。その中で債券を保有することの意味や日本株のパフォーマンスも体感できる状態にしたい。ということで以下の比率を目指しています

- 70%:外国株式

- 10%:外国債券

- 10%:国内株式

- 10%:国内債券

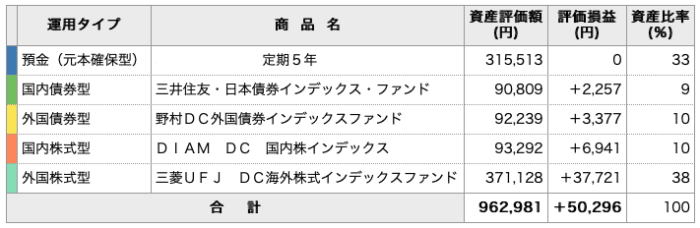

以下の表の通り、ほぼ完成形には近づいています。あとは待機資金をいつ外国株式にスイッチングするかだけの状況です。昨年末のような調整断面が来たら投下する予定です。

DC年金のメリットはスイッチングにコストが掛からない点だと思います。毎月の積立を預金にしておいて暴落時の逆張り手法も楽しめますね。

またポートフォリオという意味では、DC年金の中で最適ポートフォリオを考える必要はなく、現金や他の資産があれば100%海外株式運用が最もパフォーマンスが良いでしょう。自身の資産全体で考えた方が良いということです。

企業型DC年金のデメリット

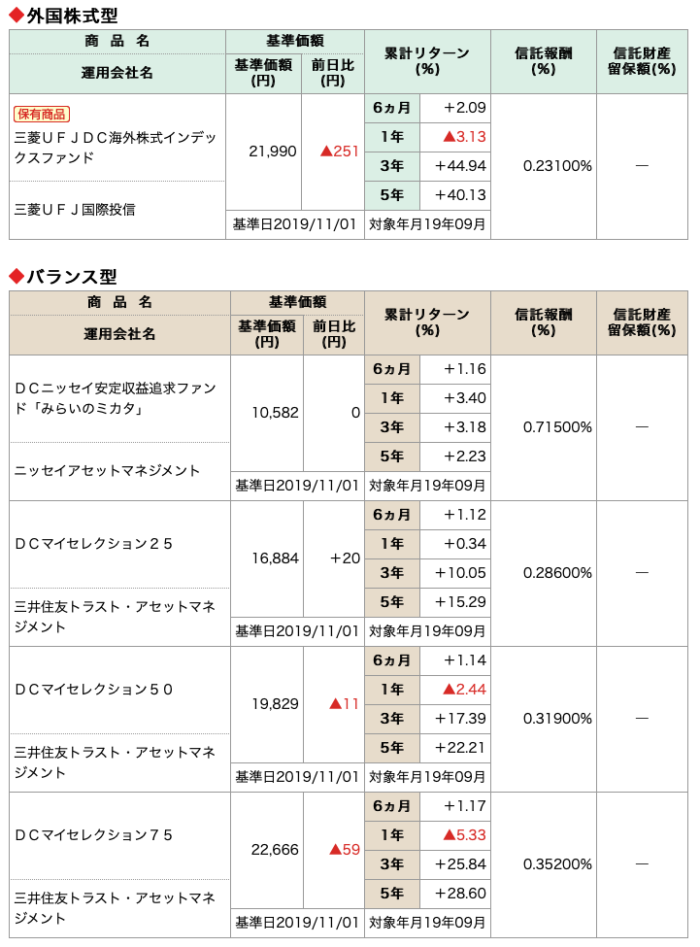

選べるファンドが少ない!

この一言に尽きます。以下は一例ですが、外国株式だと「三菱UFJ DC海外株式インデックスファンド」しか選べません。eMAXIS Slim?なんですかそれ?状態です。この自由度無さは酷く、会社アンケートに書いてますが改善される気配は全くありません。もはや諦めています。

このような状況ですので、DC年金は限りなくほったらかし に近い状態です。まったく興味がわきません。でもコツコツと積立は続けられている。…ある意味、理想状態です。これからも、たまに運用状況を報告したいと思います