こんにちは。よろずです。今回で記念すべき10記事目となります。

日々少しづつ増えていくアクセス数が、こんなにもモチベーションに繋がるとは思いませんでした。今後も私が体験した内容を皆さまと共有できればと思います。

今日の話題は、年末調整です。

住宅ローンを借りている方は金融機関から「年末残高等証明書」が届いているのではないでしょうか?昨今の低金利で住宅ローンを金利1%未満で借り入れ出来た方も多いと思います。今回はそんな方向けの記事です。

住宅ローン控除で利益が出る?

支払い金利は残高×借り入れ時の金利0.8%と仮定して、住宅ローン控除で戻ってくる税金は残高×1.0%となります。

差し引き0.2%の利益を生む事になります。

その為、10年間はわざわざ繰上げ返済をする必要はありません。しても良いのですが、金利差による利益が減ってしまいます。

よろずも当初10年は1.0%切りで借り入れしていますので、住宅ローンを借りているだけで儲かっている状態とも言えます。

注意点は自分の支払っている税額が控除額に満たない場合は上記のメリットはない為、そこまでは繰上げ返済した方が良いでしょう。

繰上げ返済でいくら儲かるか?

住宅ローン控除が適用される10年間は繰上げ返済する必要がない事が分かりました。次は10年分の還付金をどうするか?という話になります。

このようなBlogを見て頂いている読者様であれば固定資産税や、その他の用途に消費してしまうことは無いと思います。10年間貯めて11年1ヶ月目に繰上げ返済すべきか?毎年市場に資金投下するか考えられている事と思います。

まずは11年目に還付金を一括返済するパターンの確認です。

返済シミュレーションは住宅金融支援機構のHPを活用しました

【返済プラン比較】

借り入れ条件は以下としました。

- 4000万借り入れ

- 当初10年金利0.8% 11年目以降1.1%

- 返済期間35年

- 11年目に還付金を繰上げ返済

■結果

還付金10年間合計額:344万円

繰上げ返済による利息減少額:97万円

返済期間短縮:3年1ヶ月

還付金を用いた繰上げ返済では97万儲かる結果です

還付金投資でいくら儲かる?

それでは還付金を投資したパターンを見ていきましょう。

還付金は上記の前提で次のようになります

- 1年目:390,057

- 2年目:380,033

- 3年目:369,930

- 4年目:359,745

- 5年目:349,478

- 6年目:339,129

- 7年目:328,697

- 8年目:318,181

- 9年目:307,581

- 10年目:296,896

投資先はVT。5年トータルリターン7.1%に税率72%として5.1%の利率を前提条件としました。

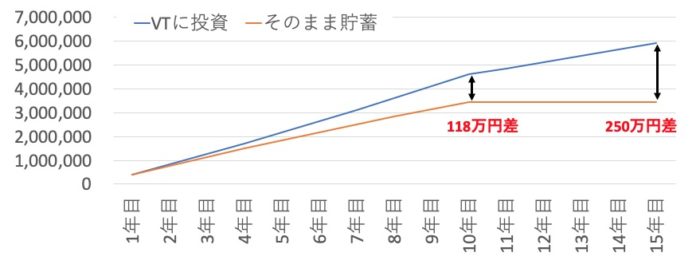

還付金をVTに投資した場合、貯金より118万円増加しています。繰上げ返済より約20万円儲かる結果です。

そのまま5年追加金額なしでも250万円まで差が広がっている事に着目したいです。今回のシミュレーションより多少パフォーマンスが劣後したとしても繰上げ返済には勝てるでしょう。

住宅ローン控除の使い道まとめ

4000万円借りた前提では以下のような結果となりました。

- 繰上げ返済は97万円お得。

- 投資に回した場合は118万円お得

(繰上げ返済 +21万円)

私は還付金を迷う事なく、投資資金として市場に投下する事でしょう。但し投資にはもちろんリスクが付きまといます。今回の結果は、あくまで私の見解である事に注意頂いて、ご自身でご判断なさってください。

リセッションが叫ばれている現状では少しでも利率が増したタイミングで購入したいものです。毎月の買い付けルールは守りながら、還付金を待機資金として投下先を吟味したいと思います。

大変励みになります。応援よろしくお願いいたします。