こんにちは!

よろず(@indexperience)です

私のポートフォリオの中でも地味なDC年金(企業型確定拠出年金)ですが、今回スイッチングを行いまして晴れて外国株式100%に変更しました

その心境を簡単に残しておきたいと思います

DC年金のキホン|スイッチングで資産総額は減らない

・売却時の利益に税金が掛からない

コロナウィルス影響による株価下落により私のDC年金も含み損になりました。そんなわけで先月から待機資金のスイッチングを始め…

必ずしもポートフォリオを組む必要はない

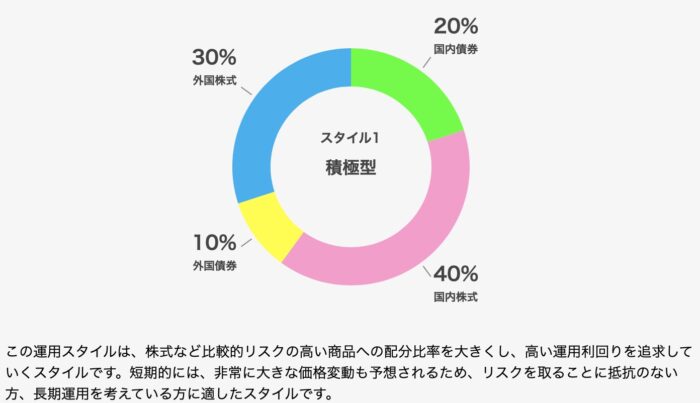

NISSAY DC年金HPで運用スタイル診断を行い、最も積極的とされるポートフォリオが上記の円グラフになります。なんで国内株式と国内債券比率がこんなに大きいの?と見た瞬間に思いましたが、本題はそこではありません。この配分はあくまで「資産運用がDC年金しかしていない」前提で、言うほど積極的では無いと考えています。昨今流行りのレバナス民からすれば退屈すぎて死んでしまうような配分でしょう🤣

このブログを読んでくださっている様な方であれば、他に証券会社の口座もお持ちだと思います。要はご自身の資産全体でポートフォリオを考えれば良いので、わざわざDC年金の口座内でポートフォリオを組む必要はないのです。他のSBI証券なんかで債券を保有していたり、銀行口座で現金を持っていればOKです

スイッチング結果

と言うわけで、現金と債券部分を「三菱UFJ海外株式インデックスファンド」にスイッチングを計24万円ほど行いました。これで私のDC年金は退職まで海外株式ファンドを坦々を買い付けるだけの口座になりました。ちなみに今回このように変更したのはスイッチングの仕組みを分かったし、スイッチング自体そんなに行わないことから、より運用をシンプルにする為にファンドを一本化したかったからです。目先数年では、もしかしたら損するかも知れませんが、まだまだ20年以上現金化出来ない口座ですし余程問題無いと判断しています

最後に

いま思えば、まだ運用資産が少ない頃にインデックス投資があまりにやること無くて、勉強の為と言いながら常に何かしたかっただけじゃ無いかな〜と振り返っています。今でこそ運用資産が1,500万円ほどにはなりましたが、まだまだ少なく資産形成期はごちゃごちゃ弄くり回すのではなく頑張って入金を増やすのが一番だと思います。結局は入金の多寡。それは今後の私にとっても同じ事ですので引き続き本業での収入UPに勤めます。

…やっぱりこの間、御神籤で「あまり調子に乗るな」と釘刺されたので謙虚に過ごします😅