こんにちは。よろずです。3日ほど更新が途絶えてしまいました。その理由はズバリ睡眠不足です。昨日も有給でしたが1日中寝ていました(笑

そのおかげか今朝目覚めてから、まったく眠気を感じません。朝から目が冴えて非常に調子が良いです。やはり私はロングスリーパーなんだなと思う瞬間です。以下の記事を書いてから睡眠負債のリセットが必要だと思っていたので正解でした。

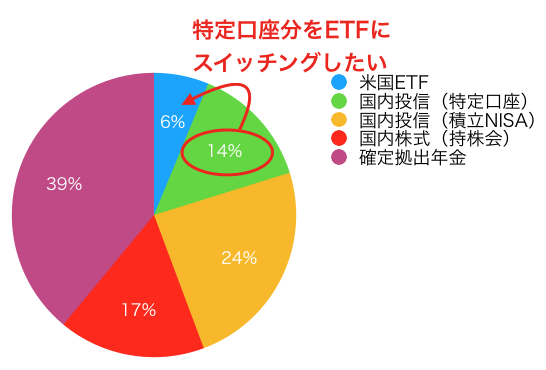

先日から今後の投資方針としてETFか積立投信かで悩んでいました。積み上げた資産で何をしたいのか?=出口戦略を考える中で、気持ちの上ではETFに決まっていることもあり、今回は投資信託からETFへの乗り換えを一部実行しました。

投資信託の積立買付やめました。

一昨日木曜の取引分を注文取消し、以降の特定口座分の積立設定を解除しました

年初からインデックス投資デビューして積み立てており、感謝の念とともに後ろ髪も引かれつつの判断です。

直近の株高と円安を追い風に+8.5%(税引き後でも6.6%)まで上昇しており、これなら売っても良いかと思えるのも判断の一助になっています。含み益のうち7000円弱も税金で持っていかれると思うと、税金によるパフォーマンス悪化を嫌でも実感しますね。

投資信託が優れるとされているのは、この点でETFや個別株と比較して配当金を出さない分、税金の繰り延べ効果が期待できます。

投資信託の出口戦略。解約タイミングとは。

積立投資で積み上げていく資産はどれだけ大きくなっても、その投資信託を売却して現金にしなければ使えません。

その前に、なぜ積立投資をしているのか?

この点を明確にしなければ出口戦略も明確になってきません。子供のための資産形成だとか、子供の学資のための資産形成だとか、老後に備えた資産形成あたりが皆さんに共通する目的ではないでしょうか。

よろずの場合は以下です。

- 老後に向けた資産形成

- 現役時代に大きなお金が必要になっても解約しない

- 積み上げた資産の配当金(インカムゲイン)を実感したい。

→大原則は配当再投資だが、モチベーションとして重要。

と言うわけで投信かETFだと、よろずにとってはETFが最適言うことになります。

老後は必要な分だけ都度売却する

王道の出口戦略だと思いますが、王道には王道の良さがあります

リタイア後に一気に解約するのではなく、「老後資金として必要な分だけ」売却(解約)していくという方法です。

これは、インデックス投資でドルコスト平均法で少しづつ積み立てていくのと似ていて、少しずつリスク資産を切り崩していきます。

高値で売却することも出来ませんが、安値で一気に売却してしまい損をすることは避けられます。

加えてETFであれば、配当金も期待できます。一億円積み上げていれば300万円/年は確保出来ていると思いますので、通常の年金やDC年金も合わせれば余裕の老後生活を送ることが可能なはずです。

今回は以上です。

以下の記事では投資余力を公開しています。ETFと投信の迷いはこの辺りから始まっています。

【投資方針】インデックス投資の買付先公開│よろずや係長のインデックス投資体験

今のところ毎月の入金力は18万7千円です。正直けっこう頑張っているのではないか?と思っています。ですがその入金力を活かしきれているのか?という部分については別問題で、今回は記事にすることで考えてみたいと思います