こんにちは。よろずです。

昨日は以下の記事で支出の最適化について述べました。その点について少しヒントになればと思い、統計局のデータを用いながら見てきたいと思います。大元の記事が年収500万円世帯を比較対象としていた為、500万円世帯を中心に確認しましょう。

ソフトバンクショック記事にみる2極化の理由│よろずや係長のインデックス投資体験

やはり「ソフトバンクショックが」やってこようとしている…のか?この記事は1週間くらい前に見たと思いますが、途中の一文が確信を突いており心に残っていたので、その点について考えてみました

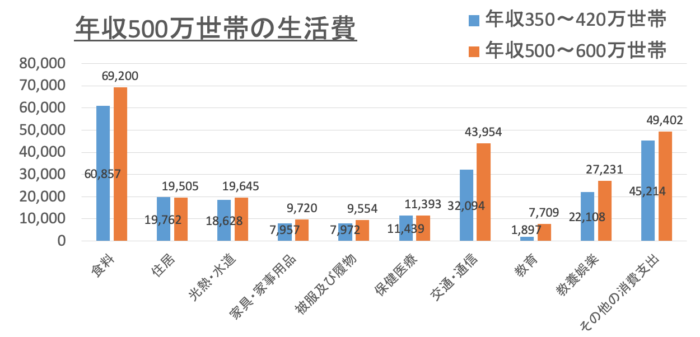

年収500万円の生活費

昨日使った統計局の同じデータを用いて、よろずが加工しています。年収500万円世帯と、階級としては2つ下の350万円世帯の生活費を比較しています

よろずと同じ30代サラリーマンでしたら年収500万円くらいでしょうか?同水準の方々の統計データから、家計を見直すきっかけになればよいと思います

差がついている費目

- 食費:約9000円も差があります。外食2回分程度?

- 交通、通信費

- 教育、教養娯楽

- その他消費支出

若干減少している費目

- 光熱費

- 被服費

意外と差はない?

支出の差は月あたり4万円弱ですね。年間で48万円です。個人的には教育の差が気になりますが、年収500万円世帯が年収350万円世帯の平均的な生活で満足できれば毎月4万円投資に回すことが可能となります。積立NISA分は捻出できますね

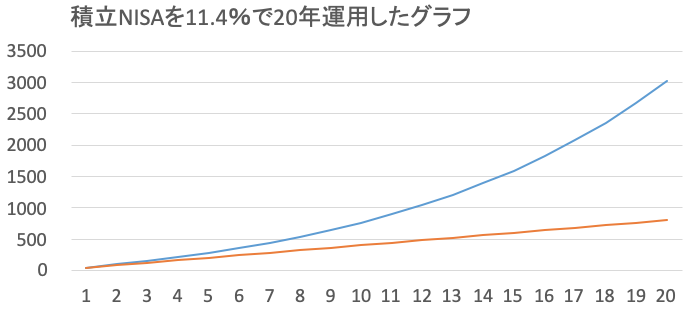

捻出した4万円を積立NISAに投下したら?

米国INDEX投資ブログなので一応確認しておきたいと思います。最近SBIのVOOも設定されたことですし、前提はVOOで20年間としました。

5年トータルリターンは11.49%。20年間もこのようなリターンが出るわけありませんが、よろずはこの手の皮算用が非常に好きです。宝くじを買う感覚に似ていますね。夢を見て楽しんでいるだけです笑

つみたてNISAは制度上、年間40万円しか投下出来ませんので20年で800万円が元本です。VOOで運用した場合は3000万円まで資産が増加しています。流石にあり得ないですが複利の力を思い知らされる結果でもあります。少なくとも5年トータルリターンを用いていますので、5年時点の280万円(元本は200万円)は現実として起こった事実です。

最後に

投資Blogとしてはありふれた内容の記事になってしまいました。ですが冒頭の支出については各家庭で事情も異なり単純比較も難しいとは思いますが、現状把握や統計データとのベンチーマークを行うことで、自分の立ち位置を明確化することが重要でしょう。投資や収入で月4万円増やすのは至難の業ですが、支出で見直すことは格段に難易度が低いです。