こんにちは。よろずです。昨日は特定口座での積立投信をやめた話をしました。積立投信を続ける中で疑問に思っていた部分があります。

「毎日積立」これです。

毎日積立始めました!的な宣伝も多かった事もあり、なんだ良さそうだな。と思って現在でも、つみたてNISAは「毎日積立」設定のままです。

確かに当初は毎日積み上がっていく資産を眺めるのが楽しかったです。ですが普段の業務でQCや統計に触れている身としては違和感を強く感じていました。

長期積立前提なら(買付)頻度上げた所で、結果は収束するので意味ないんじゃね?結局、無駄に分解能を高めているだけでは…。

今後、投資信託はつみたてNISAで続けて行きますので調べておきました。

結論:毎日積立に意味無し。むしろデメリットが多い

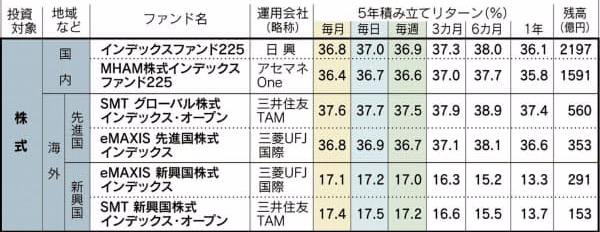

少し調べたら、即座に以下の記事に到達しました。チャートデータ引き抜いて比較グラフ作ろうと思っていたのですが、先に素晴らしい記事が存在していました。

NIKKEI STYLEが生まれ変わりました。キャリア、転職、人材育成のヒントを提供してきた「リスキリング」チャンネルは…

記事中には色々書いてますが、上の表だけで十分です。たった5年の運用期間で毎月と毎日の差は0.1%しかありません。これが10年20年と長くなれば長くなるほど収束していきます。

データ上は毎日積立の効果はほぼ無い事になります。

では何故、証券会社がこぞって毎日積立を設定したか?という話になります。おそらく単に投資初心者の安心感に繋げたかっただけでしょう。投資blog界隈では「究極のドルコスト平均法」などという訳の分からない投資手法も存在しているようですし。

暴落時でも暴騰時でも毎日買っているという安心感はメリットかも知れません。長期投資を前提とした場合、それは根拠のない謎の安心感という事になります。ノーロード(売買手数料が掛からない)の投資信託とは言え、頻繁に買付が行われるという事は実際にコストが多数回、発生している事と同義です。そのコストはどこに転嫁されるかというと信託手数料ですね。多数の投資家の根拠のない安心感のために投資信託の信託手数料が高いと考えるようになってから、ETFに乗り換えようと強く思うようになりました。

下落断面では増額、上昇断面で積立金額を減額すれば良いじゃないか!と思われる方もきっといらっしゃるでしょう。ですが暴落の場合は単純にスポット買いすれば良いと考えています。そのためにキャッシュポジションを残しているので。上昇時に減額するのも、人的リスクだと考えています。将来的に指数が上がっていくと信じている以上、上昇時に減額したのでは更に上昇した際の機会損失に繋がってしまいます。

※私の投資前提はS&P500で、将来的に上昇する可能性にベットしています。

毎日積立のデメリット

1.資産管理上の取引履歴がすごい事になる

まずこれです。取引が多すぎて集計困難な状態に陥ります。

2.毎日のメールが鬱陶しい

よろずはSBI証券で取引していますが、毎日「汎用累投売買報告書」がメール配信されてきます。毎日くると迷惑メールと変わりません…。

3.毎月の買付金額が変動する

毎月営業日の日数が異なる事はご存知でしょうか?GWや盆休み、年末年始は営業日が少なくなりますよね。毎日積立は基本的に「金額ベース」で設定しますので営業日が20日の月と19日の月では月別の買付金額が異なる事になります

これが意外と面倒なのです。妻のつみたてNISA口座は毎月買付なので集計や計算がしやすいのに対し、私の口座は毎日積立の為に集計がストレスになっています

管理が煩雑になる点は、続ける上でデメリットだと感じます。思考停止な楽チン投資を目指す以上は無駄な行為はやめたいものです。つみたてNISAは一旦今年分まで毎日積立でいきます。来年分から毎月買付に変更します。

今回は以上です。